2 MIS INGRESOS y gastos

Descarga manual-

El Manual que hoy revisaremos nos ayudará a conocer la importancia de un plan de finanzas, de manera que cuando necesitemos hacer un gasto importante (comprar una casa, rentar, reparar o ampliar), sepamos qué hacer. Primero vamos a identificar en dónde nos encontrarnos hoy y cómo queremos estar en 2 o 3 años.

Es importante leer cuidadosamente el Manual y además realizar los ejercicios que encontraremos. Estos ejercicios nos ayudarán a desarrollar un mejor plan de los ingresos y los gastos.

Todos tenemos la necesidad de hacernos de un patrimonio sobre el cual construir nuestros proyectos familiares. Por lo tanto, analizar nuestros ingresos y gastos es fundamental al tomar decisiones de vivienda.

Verás que si es posible lograrlo y que lo aprendido en este Manual puede aplicarse no sólo al tema de vivienda, sino prácticamente a cualquier otro proyecto que queramos alcanzar

-

¿Cómo hay que leer el manual?

El Manual tiene algunas palabras que algunas veces nos sonarán extrañas, pero en el propio Manual nos las explican para que las entendamos.

También hay ejercicios para que apliquemos lo aprendido y así ir avanzando paso a paso.

Vamos a encontrar unas figuras que nos ayudarán a saber cuándo hay que prestar más atención.

Las que encontraremos son:

Lectura individual

Lectura individual Ejercicios o actividades

Ejercicios o actividades Recomendable

Recomendable No recomendable

No recomendable Poner atención

Poner atención Ejemplo que nos ayuda a comprender mejor lo que estamos aprendiendo

Ejemplo que nos ayuda a comprender mejor lo que estamos aprendiendo Definición

Definición

-

¿Cómo identifico mi situación actual?

Hay 4 puntos que debemos considerar:

-

1.

Llevar un registro semanal de lo que ganamos y gastamos.

-

2.

Elaborar un presupuesto familiar semestral o anual.

-

3.

Con lo que ganamos y gastamos ¿qué puedo comprar y cuándo?

-

4.

Hacer ajustes al presupuesto para incrementar nuestra capacidad de compra.

En éste y los próximos Manuales vamos a explicar cada uno de estos cuatro puntos.

-

1.

-

-

Llevar un registro semanal de cuanto gano y cuanto gasto

Para poder llevar un buen registro de cuánto ganamos y gastamos, vamos a aprender qué son los ingresos y el tipo de ingreso que tenemos.

-

¿Qué es Ingreso individual?

La suma de lo que gana una persona en determinado tiempo.

Por ejemplo:- El sueldo que recibe.

- Pago de algún servicio prestado.

- Pago por las ventas de su negocio.

-

¿Qué es Ingreso familiar?

Es la suma de los ingresos de todos los miembros de la familia que trabajan y viven en la misma casa.

Por ejemplo:- El salario de José más el dinero que recibe María por sus ventas.

-

-

Llevar un registro semanal de cuanto gano y cuanto gasto

Nosotros vamos a destacar más el ingreso familiar, por esto es importante saber cuántos tipos de ingresos se pueden tener.

Tipos de ingresos:

Ingresos fijos:

Es el dinero que recibimos (salario o la venta de un producto) y que se mantiene igual durante al menos seis meses. La frecuencia con la que se reciben es siempre la misma: semanal, quincenal, mensual, bimestral o trimestral.

Ingresos Variables:

Es el dinero que recibimos, pero que puede variar en la cantidad y la frecuencia con la que se recibe.

Por ejemplo:- Si trabajamos por día, la cantidad que recibimos puede ser diferente de una semana a otra.

- Si trabajamos por nuestra cuenta algunas veces podemos tener trabajo toda la semana y otra semana no.

Hagamos el siguiente ejercicio para que nos queden claras las palabras nuevas que aprendimos.

-

Llevar un registro semanal de cuanto gano y cuanto gasto

Reflexionemos

Saber qué tipo de ingreso tenemos es muy necesario, sobre todo si tenemos ingresos variables.

Si tenemos ingresos variables, podemos llegar a tener muchas deudas o creer que no tenemos capacidad de compra para cubrir nuestras necesidades.

En las siguientes páginas vamos a aprender cómo se hace el registro de los ingresos con más detalle.

-

-

-

¿Cómo se registran los ingresos familiares?

Se hace una lista que tiene:

-

Mes: nombre del mes en el que llevamos la lista.

-

Concepto: quién o de dónde se obtiene el dinero.

-

Monto: cuánto dinero es.

-

Fecha: cuándo lo recibimos.

Por ejemplo:Una lista de registro de ingresos bien hecha luciría así:

Ingresos del mes de noviembre

Concepto Monto Fecha en la que se recibe Salario mensual de José $5,000 25 de noviembre Ganancias semanales de las ventas que hace María $300 9 de noviembre $350 16 de noviembre $300 23 de noviembre $280 30 de noviembre -

-

¿Cómo se registran los ingresos familiares?

Registro de los ingresos familiaresYa que sabemos cómo se debe hacer la lista de los ingresos familiares, practiquemos para que no se nos olvide.

Elaboremos nuestra lista de ingresos familiares en el cuadro que se nos presenta a continuación.

-

-

-

Lo que gasto (egresos)

Ahora que ya aprendimos lo que son los ingresos familiares, vamos a conocer qué son los egresos o gastos que realizamos.

¿Qué son los egresos?

Los egresos son lo que gasta una persona o familia en un cierto tiempo (semanal, quincenal, mensual, trimestralmente o en el año).

Tipos de gastos (egresos)

Los gastos al igual que los ingresos pueden ser:

- Gastos Fijos.

- Gastos Variables.

-

Lo que gasto (egresos)

Lo que gasto o egresos fijos

Son aquellos que siempre hacemos.

Este tipo de gastos, por lo general, está ligado a un contrato y de no pagarlos pueden existir consecuencias desagradables como embargos, demandas, suspensión de los servicios, que nuestros hijos no puedan ir a clase, etc.

Por ejemplo:Pago de luz, pago de agua, renta mensual de teléfono, renta del departamento donde vivimos, pago mensual de alguna deuda.

Importante:El recibo de luz y agua no siempre llegan por la misma cantidad, pero sabemos que cada bimestre hay que pagar el agua y podemos saber, más o menos, cuánto va a ser.

De igual forma, aunque el monto que destinamos mensualmente a la compra de alimentos no es siempre igual, podemos saber más o menos, cuánto va a ser.

-

Lo que gasto (egresos)

Los gastos o egresos variables

Son aquellos que varían de manera importante y que, por lo general, no los tenemos que hacer de manera mensual o bimestral.

Son gastos que podemos tener de manera anual pero que desconocemos el monto por el cual van a llegar, o bien, se presentan de improviso.

Por ejemplo:Ropa:

Compramos ropa cada vez que los niños crecen o que se desgasta o tenemos algún compromiso.

Cuotas extraordinarias en la escuela:

Algunas escuelas piden cuotas voluntarias para la mejora de instalaciones. Estas cuotas por lo general llegan de improviso y no tenemos forma de saber cuánto dinero nos pedirán.

-

Lo que gasto (egresos)

Si nuestros gastos variables son mayores que los gastos fijos, probablemente estamos gastando en cosas que no son importantes.

Existen otros gastos que se nos presentan de manera sorpresiva: los gastos imprevistos. No sabemos cuándo pueden ocurrir.

Por ejemplo:- Enfermedad.

- Reparación de un aparato eléctrico.

- Accidente.

- Tener que comprar una plancha nueva.

-

Lo que gasto (egresos)

Naturalmente, una vez que tenemos un imprevisto, no podemos hacer otra cosa más que hacer el gasto y lo único que podemos hacer en este caso es tener una cantidad de dinero guardada para estos eventos.

¿Cuánto se recomienda tener guardado para imprevistos (reserva)?

Gastos fijos del mes 1

Gastos fijos del mes 2

Guardo para inprevistosTambién puede ser el ingreso de un mes.

Si bien hay imprevistos que pueden rebasar dicha suma, ese guardado nos permitirá estar más tranquilos y hacer frente al evento con más recursos.

-

Lo que gasto (egresos)

Detengámonos un poco y pensemos:

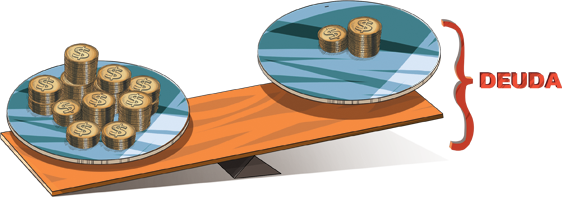

Si el total de los egresos es mayor que el total de los ingresos (revisar tu lista de ingresos)

esto nos indica que podemos estar endeudados.

Mis egresos (gastos)

Mis ingresos (lo que gano)

Tener deudas descontrola nuestro presupuesto.

-

Lo que gasto (egresos)

El truco es:

-

1.

Revisar los gastos fijos.

-

2.

Reducir nuestros gastos fijos al mínimo.

Por ejemplo:

Reducir el consumo de luz eléctrica: toda la familia debe apagar las luces que no se estén ocupando.

-

3.

Vigilar que la suma de los gastos fijos del mes no sea más de la mitad de nuestros ingesos.

Por ejemplo:

Si el total de los ingresos de la familia es de $6,000, los gastos fijos no deben ser mayores a $3,000.

-

1.

-

Lo que gasto (egresos)

No olvidemos lo siguiente:

Los gastos fijos los tenemos que hacer, ganemos o no dinero y si son más de la mitad de nuestro ingreso,

no nos sorprendamos de que no nos alcance para las cosas importantes y para darnos pequeños gustos.

Aquí no se trata de que nos asustemos, se trata de saber en qué estamos gastando, aprender a medirnos en nuestros gastos y poder controlarlos.

Con las listas de ingresos y de egresos, tenemos un mayor conocimiento de cómo están las finanzas de nuestra familia.

-

-

Resumen

A partir de hoy ya sabemos:

-

1.

Cómo llevar la lista de nuestros gastos y de nuestros ingresos.

-

2.

La importancia de llevar un registro diario de ingresos y egresos en una libreta o en un Manual, lo importante es que recordemos anotar todos los días, esto se puede hacer al final del día.

-

3.

Que anotar ayuda a recordar lo que ganamos y en qué gastamos.

En los siguientes Manuales del Programa Asesor, aprenderemos juntos muchas cosas, como por ejemplo, a hacer un registro de gastos e ingresos y un presupuesto familiar.

-

1.