8 CUIDANDO mi crédito

Descarga manual-

Una parte fundamental del proceso de adquisición de una solución de vivienda a través de un préstamo, es la manera como respondemos al cumplimiento de nuestras obligaciones.

¿Cómo podemos cuidar nuestro préstamo para cumplir en tiempo y forma con nuestras obligaciones? ¿Cuáles son los aspectos en los que debemos poner especial cuidado para evitarnos dolores de cabeza o perder nuestro patrimonio? Estas son dos de las preguntas que constantemente nos hacemos cuando adquirimos una solución de vivienda. a través de un préstamo. y que trataremos de contestar en este Manual.

Para ello, analizaremos en principio lo que es un préstamo y la forma como se relaciona con otros gastos y compromisos ya adquiridos.

Por otra parte, estudiaremos como acelerar la adquisición de una solución de vivienda, a través de pagos anticipados, y qué debemos hacer cuando nos atrasamos en nuestros pagos.

Finalmente aprenderemos a interpretar los estados de cuenta del préstamo que. para adquirir una solución de vivienda, nos proporcionan las instituciones financieras.

-

¿Cómo hay que leer el manual?

El Manual tiene algunas palabras que algunas veces nos sonarán extrañas, pero en el propio Manual nos las explican para que las entendamos.

También hay ejercicios para que apliquemos lo aprendido y así ir avanzando paso a paso.

Vamos a encontrar unas figuras que nos ayudarán a saber cuándo hay que prestar más atención.

Las que encontraremos son:

Lectura individual

Lectura individual Ejercicios o actividades

Ejercicios o actividades Recomendable

Recomendable No recomendable

No recomendable Poner atención

Poner atención Ejemplo que nos ayuda a comprender mejor lo que estamos aprendiendo

Ejemplo que nos ayuda a comprender mejor lo que estamos aprendiendo Definición

Definición

-

-

Crédito o préstamo

Cuando finalicemos la lectura y las actividades de este Manual, podremos identificar lo que debemos hacer para cuidar el crédito y qué aspectos tenemos que vigilar.

¿Qué es un crédito o un préstamo?

Un crédito o préstamo es un acuerdo mediante el cual una persona o una institución financiera, llamada acreedor, nos presta una cantidad de dinero, la cual debemos regresarle en cierto tiempo, ya sea en un solo pago o a través de pagos periódicos.

-

Crédito o préstamo

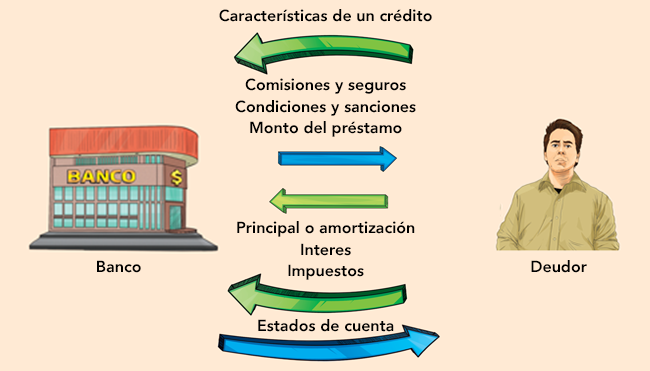

Características de un crédito o préstamo

Para obtener un préstamo y, en especial un préstamo a la vivienda, se requiere la firma de un contrato entre quien va a prestar el dinero, conocido como acreedor y la persona que va a recibirlo, llamada deudor.

En este contrato se especifican, entre otros aspectos, las siguientes características del crédito o préstamo, como se muestra en la siguiente figura:

-

Crédito o préstamo

Características de un préstamo a la viviendaExpliquemos los conceptos de la figura anterior a través de diversos ejemplos:

El monto del préstamo

Cantidad que nos presta el acreedor.Supongamos que un Banco, SOFOL, SOFOM, Caja de Ahorro o Microfinanciera nos presta $100,000. Las comisiones

Cobros que hacen las instituciones financieras por algunos servicios que ofrecen.Estudio de investigación socioeconómica.

Comisión por apertura de crédito.

Los seguros

Una institución se obliga, mediante el cobro de una cantidad periódica de dinero, a pagarnos una suma determinada si ocurre una eventualidad.Seguro de vida.

Seguro de casa: daños, robo, incendios o desastres naturales.

Seguro de desempleo.

-

Crédito o préstamo

Características de un préstamo a la vivienda

El plazo

El periodo de tiempo en el que pagaremos nuestro crédito.El plazo puede ser desde algunos meses hasta 30 años. La tasa de interés

Es la comisión o pago, expresada en porcentaje, que hacemos por el uso del dinero que nos prestaron.Si la tasa de interés mensual del crédito fuera, por ejemplo, de 1%, nuestro primer pago por intereses sería de $1,000 para el crédito de $100,000. El pago o abono mensual

Cantidad que debemos pagar mensualmente para saldar nuestro crédito, incluye amortización e intereses.Supongamos que debemos pagar $1,500 mensuales. -

Crédito o préstamo

Características de un préstamo a la vivienda

La amortización o pago del capital o principal

Cantidad de nuestro abono mensual que se destina al pago de nuestra deuda.Es la diferencia entre el abono mensual y el pago de intereses. En este caso sería, por ejemplo, de $500 = $1,500 -$1,000. Los impuestos

Debemos pagar el Impuesto al Valor Agregado (I.V.A.), por los intereses que genere el préstamo.Consideremos, por ejemplo que la tasa del I.V.A. es de 16%. (La tasa del I.V.A. puede variar dependiendo de las disposiciones oficiales). Si pagamos $1,000 de intereses, el I.V.A. a pagar sería de $160. Las condiciones de pago y sanciones

Cuándo, dónde y cuánto debemos pagar y las penalizaciones que tendremos de no hacerlo.Pago mensual de $1,500 en las oficinas de la institución financiera y los días 30 de cada mes. Los estados de cuenta

Información sobre cómo se va modificando el saldo inicial del préstamo, conforme vamos haciendo nuestros pagos mensuales.Cuánto de cada pago mensual se destinó a impuestos, intereses y a amortización del crédito, y cuál es nuestro saldo al final de mes.

-

-

-

Abono mensual

Un aspecto fundamental cuando pedimos un préstamo para adquirir una solución de vivienda, es determinar cuánto debemos pagar y con qué frecuencia debemos hacerlo.

En otras palabras, de cuánto debe ser mi abono y cuándo debo pagarlo.

-

Abono mensual

Características de un préstamo a la vivienda

Por lo general se paga mensualmente.

El monto de cada pago depende de la cantidad que hayamos pedido prestada, de la tasa de interés que nos cobre la institución financiera y del plazo a que contratemos nuestro préstamo o crédito. A mayor plazo, generalmente, mayor será la tasa de interés, por ejemplo, un crédito a 10 años tiene una tasa de interés más baja que un crédito a 20 años.

Sin embargo a mayor plazo, menor será el pago mensual que realicemos, ya que se distribuye entre un mayor número de años.

Si contratamos una tasa fija de interés, nuestro pago mensual será el mismo todos los meses; en cambio si la tasa es variable, el monto que pagaremos mensualmente cambiará mes con mes.

-

Abono mensual

Cada Institución financiera nos ofrece diversas opciones de financiamiento para adquirir, construir, mejorar o ampliar una vivienda, las cuales debemos analizar, tanto cuantitativa, como cualitativamente.

Para ello debemos comparar los servicios y tasas de interés que nos ofrecen, para elegir lo que más nos convenga por su costo y que, además, se adapte mejor a nuestro presupuesto y necesidades.

No debemos quedarnos con una sola opción para tomar nuestra decisión.

En el Manual 7 del programa Asesor encontrarás consejos para seleccionar el financiamiento adecuado a tus necesidades y posibilidades.

-

Abono mensual

Mi crédito y el abono

Una parte fundamental que debemos considerar al solicitar un crédito para adquirir, construir, mejorar o ampliar una vivienda es considerar.

qué tanto podemos pagar mensualmente, para liquidar nuestro préstamo.

Se recomienda que no utilicemos más de una tercera parte de nuestros ingresos al pago de nuestra deuda y, si consideramos los gastos adicionales que implica la adquisición de una vivienda, es recomendable que no dediquemos más de una cuarta parte de nuestros ingresos.

Por ejemplo:Si ganamos $10,000 mensuales, no debemos dedicar más de $2,500 al pago de nuestra vivienda.

-

Abono mensual

Para que esto suceda debemos tomar ciertos cuidados:

Cuidados que debemos tener con nuestro abono mensual

El pago o abono mensual no nos debe llevar a dificultades en el cumplimiento de nuestras obligaciones.

Tampoco debe implicar demasiados sacrificios en nuestro presupuesto que puedan conducirnos a problemas de pago o incluso a la insolvencia.

Lo importante es determinar cuánto podemos pagar si todo permanece igual, esto es, si nuestros ingresos se mantienen al mismo nivel que tenemos ahora.

En caso de ocurrir una mejora en nuestros ingresos, debemos utilizar los recursos adicionales a disminuir nuestra deuda, o bien a mejorar nuestro consumo o a incrementar nuestras inversiones.

-

Abono mensual

Mi crédito y otras deudas

Además de considerar la cantidad que podemos pagar para liquidar nuestro crédito a la vivienda, debemos analizar la deuda total que tenemos.

Tengamos presente que un buen manejo de nuestras deudas, pagando en tiempo y forma, evita el pago de intereses o cargos adicionales y que, el incumplimiento, nos puede llevar incluso a la pérdida de nuestro patrimonio.

Generalmente, la obtención de un préstamo para adquirir, construir, remodelar o ampliar una vivienda trae consigo muchas limitaciones en nuestro presupuesto familiar, por lo que debemos evitar gastar por gastar y adquirir nuevas deudas.

La primera tentación que habremos de enfrentar son las tarjetas de crédito que, seguramente, nos ofrecerán las instituciones financieras al conocer que hemos obtenido nuestro préstamo para vivienda y que, por consiguiente, somos sujetos de crédito.

-

Abono mensual

Debemos evaluar adecuadamente los compromisos que adquirimos o vamos a adquirir y ser cautelosos con nuestras deudas y con su manejo, especialmente aquellas generadas por tarjetas de crédito, evitando llegar a situaciones como las que se describen a continuación:

Imaginemos qué pasaría si estuviéramos en la siguiente situación:

Con frecuencia obtenemos nuevas deudas para pagar nuestras deudas anteriores.

Tenemos deudas con la tiendita de la cuadra y compras que hemos realizados en abonos.

Le debemos a mucha gente y ni nuestros amigos y parientes más cercanos quieren prestarnos dinero.

Nuestros ingresos no alcanzan para cubrir todos nuestros compromisos.

-

Abono mensual

Superar una situación extrema como ésta, implicaría muchos sacrificios, tanto en nuestro presupuesto como en nuestro bienestar. La solución podría ser el diseño de un plan de refinanciamiento que nos permita consolidar nuestras deudas en una sola, con mejor plazo y tasa de interés.

Sin embargo, lo mejor es tomar medidas preventivas para evitar este tipo de problemas.

Lo más grave es que no podemos utilizar nuestros préstamos para poder desarrollarnos.

-

Abono mensual

Mi crédito y otros gastos

Lo importante, cuando tenemos deudas o cuando adquirimos una solución de vivienda a través de un préstamo, es considerar qué tanto de nuestro dinero podemos dedicar al pago de esas deudas y qué tanto podemos dedicar a otros gastos.

Muchos de estos gastos son indispensables para nuestra sobrevivencia y actividades normales, como son los gastos de alimentación y transporte; otros, en cambio, son gastos de los cuales podríamos prescindir, como es el caso de paseos y diversiones.

Adicionalmente, la adquisición de una solución de vivienda nos trae nuevos gastos que son indispensables para nuestro desarrollo familiar y que debemos cubrir oportunamente para evitar costos innecesarios.

-

Abono mensual

Gastos adicionales que trae consigo la adquisición de una vivienda a través de un préstamo

Pago mensual del crédito.

Pago de impuesto predial.

Pago de servicios: luz, agua, gas y teléfono.

Gastos de mantenimiento y reparación del inmueble.

El mantenimiento adecuado y continuo de nuestra casa también nos ayuda ahorrar dinero, ya que esos gastos pequeños y oportunos nos ayudarán a evitar reparaciones mayores que no sólo requerirán atención inmediata, sino fuertes gastos, a veces fuera de nuestro presupuesto.

-

Abono mensual

Mi crédito y los intereses deducibles de impuestos

El gobierno ofrece diversos apoyos para la adquisición de una vivienda a través de crédito. Estas ayudas comprenden, entre otras, la deducción en el Impuesto sobre la Renta (I.S.R.) de los intereses que pagamos sobre nuestro préstamo.

¿Cómo deducir los intereses del impuesto sobre la renta?

Presentar una declaración anual de impuestos en el mes de abril de cada año.

Sólo podemos deducir los intereses por créditos a la vivienda cuando se trate de la adquisición de nuestra propia casa habitación y no de otras casas que pudiéramos adquirir.

La institución financiera que nos haya otorgado el crédito tiene la obligación de informarnos, por escrito, a más tardar el 15 de febrero de cada año, sobre el monto de los intereses reales que hayamos pagado.

-

-

-

Prepago

Además de considerar la cantidad que podemos pagar para liquidar nuestro crédito a la vivienda, debemos analizar la deuda total que tenemos.

¿Qué es un prepago?

Es un pago adelantado del total o una parte de nuestro préstamo que se destina al capital o principal.

Algunas instituciones, dependiendo del producto y sus condiciones de crédito, reflejan el prepago como una disminución del plazo del crédito y otras como una disminución de las mensualidades futuras.

-

Prepago

¿Por qué hacer un prepago?

Para saldar nuestra deuda en el menor tiempo posible y quitarnos la carga de un pago mensual fijo o de estar pagando intereses.

Porque deseamos vender nuestra casa habitación, por ejemplo, para adquirir una vivienda mejor o para emprender un negocio.

Porque queremos refinanciarnos y aprovechar mejores condiciones de crédito que ofrecen otras instituciones o la institución que nos ha otorgado el préstamo.

Por la presencia de eventos extraordinarios, como es el cambio del lugar de residencia.

Para reducir el período de pago o el monto de las mensualidades, lo que nos permitirá disponer del dinero liberado para otros propósitos.

-

Prepago

¿Siempre podemos hacer un prepago?

Algunas instituciones permiten hacer prepagos:

En el momento que el deudor lo desee.

Por la cantidad que quiera.

Sin penalidad, sanción o pago de comisión alguna.

Otras instituciones:

No permiten hacer prepagos.

Establecen sanciones o penalizaciones cuando el deudor hace un prepago.

Limitan el prepago a un mínimo del monto de la deuda.

Sólo permiten realizar un prepago en ciertos meses del año.

-

Prepago

¿Cuándo y cuánto conviene prepagar?

¿Cuál es el mejor momento para hacer un prepago? y ¿qué debemos considerar en esta decisión? Estas preguntas nos llevan a las siguientes consideraciones:

Elementos a considerar sobre cuándo prepagar

¿Qué es un prepago? Nuestra situación económica familiar

La decisión de hacer prepagos depende de nuestra disponibilidad de recursos, derivada generalmente de:

Que hayamos tenido un incremento en nuestro salario o un ingreso extraordinario, como es el aguinaldo, o un trabajo extra.

Que hagamos un buen manejo de nuestro presupuesto, lo que nos permite disponer de recursos adicionales que podemos destinar al prepago de nuestra deuda.

-

Prepago

Elementos a considerar sobre cuándo prepagar

La situación económica del país

Cuando la economía muestra signos de estabilidad o está en pleno crecimiento, y hay empleo suficiente, es recomendable hacer prepagos.

Cuando, por el contrario, hay incertidumbre económica, la cual amenaza nuestros ingresos o nuestro empleo, no es recomendable hacer prepagos; más vale reservar nuestro dinero para cualquier emergencia que pudiera presentarse.

-

Prepago

El nivel de la tasas de interés

Conviene prepagar cuando la tasa de interés que pagamos por nuestro crédito hipotecario es mayor que el rendimiento que podríamos obtener si invertimos nuestro dinero, por ejemplo en un negocio propio.

Cuando nuestro crédito es a tasa fija y las tasas de interés están bajando, vale la pena hacer prepagos o cambiar nuestro crédito a una tasa de interés más baja.

Cuando tenemos una tasa variable que está subiendo, es conveniente hacer prepagos, para no pagar intereses cada vez más elevados.

-

Prepago

Ya sea que dispongamos de recursos extraordinarios en un momento dado o que el buen manejo de nuestro presupuesto nos permita generarlos, la decisión de cuánto debemos destinar a prepagar nuestra deuda depende, principalmente, de las demás deudas y gastos que tengamos.

Este aspecto se analiza en el siguiente apartado.

-

Prepago

Incorporar el prepago al presupuesto familiar

Como hemos señalado, los recursos que podemos utilizar para prepagar nuestra deuda pueden provenir de tres fuentes principales:

De un incremento en nuestro salario.

De un ingreso extraordinario, como puede ser un aguinaldo.

Del ahorro que obtengamos por el buen manejo de nuestro presupuesto.

La presencia de cualquiera de estos nuevos ingresos nos obliga a la elaborar un nuevo presupuesto familiar mensual, en el cual se consideren estos nuevos ingresos y se incorpore el prepago en nuestras estimaciones de gastos.

-

Prepago

Recordemos que controlar el pago de nuestras deudas y desarrollar nuestras habilidades para administrar nuestro dinero es cuestión de planeación.

¿Cuánto es lo que gano mensualmente?

¿En qué gasto mi dinero y con qué frecuencia?

Hagamos nuestro propio presupuesto y veamos cómo incorporamos en él nuestro prepago.

-

Prepago

Por ejemplo:Ingresos del mes de diciembre, por ejemplo. (Lo que gano)

$10,000

Aguinaldo (que recibimos también en diciembre)

$10,000

Egresos del mes (lo que gasto)

$12,000

Pago préstamo para compra, mejora, ampliación o construcción de vivienda. $3,000 Alimentación. $3,500 Ropa y zapatos. $300 Servicios. $500 Transporte. $700 Medicinas. $100 Diversiones. $300 Imprevistos. $300 Otros. $300 Compra de TV. $3,000 Disponible para prepago de préstamo. $8,000 -

Prepago

¿Cuándo debemos hacer este ajuste a nuestro presupuesto?

Cada vez que obtengamos un ingreso extraordinario o se presente un evento inesperado que afecte nuestros ingresos o gastos.

Lo recomendable es que hagamos de este proceso, una práctica cotidiana, en especial cuando nuestros ingresos aumentan mes a mes y generamos un excedente de ingresos de manera continua.

En ambos casos el prepago de nuestra deuda debe incorporarse a nuestro presupuesto familiar y cubrirlo cada vez que dispongamos de recursos.

No olvidemos que al disminuir nuestra deuda nos ahorramos una cantidad considerable de intereses.

-

Prepago

Tipos de prepago

Independientemente del tipo de crédito que tengamos, ya sea a tasa fija o variable, el prepago puede ser de dos tipos:

Prepago parcial

Es la cantidad adicional que pagamos por arriba de nuestro abono mensual.

Este pago disminuye el saldo insoluto de nuestra deuda (es decir, el monto del préstamo que aún no hemos pagado), pero no lo elimina. Para aprender más sobre el "Saldo Insoluto", selecciona la opción "El estado de cuenta de nuesto crédito", página 2.

Ejemplo:

Tenemos una deuda de $50,000

Un abono mensual de $2,000

Pagamos $12,000

Nuestro prepago es de $10,000

Nuevo saldo de la deuda = $40,000

Prepago total

Es la cantidad adicional que pagamos, por arriba de nuestro abono mensual.

Es igual al saldo insoluto de nuestro préstamo, por lo que al hacerlo nos quedamos sin deuda.

Ejemplo:

Tenemos una deuda de $50,000

Un abono mensual de $2,000

Pagamos $52,000

Nuestro prepago es de $50,000

Nuevo saldo de la deuda = $0

-

Prepago

Mientras más grande sea nuestro prepago, mayores serán los efectos en reducir los intereses y en el monto de la deuda ya que el prepago se destina directamente al principal o capital.

Por otra parte, un prepago que hagamos en los primeros meses de vigencia de nuestro crédito, tendrá efectos mayores al reducir el pago de intereses o el plazo, que un pago que hagamos en los últimos meses.

-

-

-

¿Qué pasa si me atraso?

Cuando nos atrasamos en el pago de nuestra deuda, la institución financiera puede tomar diversas acciones, las cuales pueden afectarnos de manera muy significativa en nuestro presupuesto y patrimonio.

Analicemos estos aspectos:

El problema de acumular abonos por pagarEs importante recalcar que cuando contratamos un crédito para adquirir una vivienda, estamos tomando un conjunto de responsabilidades, como es la de realizar puntualmente nuestros abonos mensuales.

No obstante, si por alguna circunstancia no hemos podido cumplir con esta responsabilidad y cada vez más se nos dificulta hacerlo, entonces, lo recomendable es analizar nuestro contrato de financiamiento y los ajustes que debemos hacer a nuestras finanzas.

-

¿Qué pasa si me atraso?

Recomendaciones en caso de que hayamos dejado de cumplir con nuestras obligaciones de pago

Revisemos nuestro contrato para saber que puede hacer el acreedor, esto es cuál es la penalización que tendremos.

La institución financiera puede empezar a realizar cobros adicionales por las cantidades atrasadas, como son el cobro intereses moratorios, esto es, una cantidad de dinero adicional durante el tiempo que transcurre desde la fecha en que estábamos obligados a pagarla hasta que pagamos.

Por otra parte, si el pago no se recibe durante ciertos días después de la fecha en que debimos realizar el pago, la institución financiera puede exigir el pago de gastos de cobranza.

-

¿Qué pasa si me atraso?

Recomendaciones en caso de que hayamos dejado de cumplir con nuestras obligaciones de pago

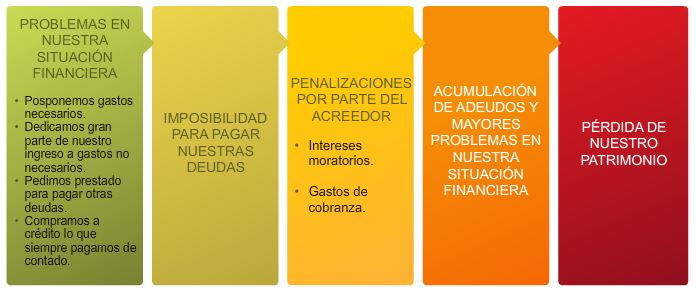

Analicemos nuestra situación financiera e identifiquemos la causa que nos impide pagar nuestro crédito.

En caso de que no nos regularicemos con el pago de nuestras mensualidades vencidas, nuestras deudas se irán incrementando y con ellas los cargos adicionales que nos cobrará la institución financiera que nos otorgó el crédito, lo que cada vez nos hará más difícil el pago de nuestras obligaciones.

¿Podemos prescindir de ciertos gastos y solucionar nuestro problema con un ajuste a nuestro presupuesto?

¿Necesitamos tiempo para reponernos o para volver a generar los ingresos que nos permitan cumplir con nuestras obligaciones?

-

¿Qué pasa si me atraso?

Pérdida de patrimonio

La acumulación de problemas financieros puede conducirnos a la pérdida de nuestra vivienda y con ello, del patrimonio que habíamos decidido formar, como se muestra en la siguiente lámina:

Por ello, es muy conveniente que a la menor señal de problemas en nuestra situación financiera visitemos a nuestro acreedor o acudamos a un especialista financiero que pueda aconsejarnos sobre cómo y dónde podemos encontrar un programa de refinanciamiento y de administración de nuestro dinero.

Lo que es muy conveniente tener presente es no caer en las promesas de personas o empresas que nos ofrecen programas fáciles de consolidación y repago de nuestros créditos, por un pago pequeño. Estemos conscientes de que sólo nosotros, a través del tiempo podemos corregir esta situación. El remedio fácil puede costarnos muy caro.

-

¿Qué pasa si me atraso?

El historial crediticio y los burós de crédito

Uno de los aspectos fundamentales que considera un acreedor cuando solicitamos un crédito, es revisar nuestro historial crediticio.

¿Qué es un historial crediticio?

Es la historia de cómo hemos administrado nuestras deudas.

Muestra qué tan buenos pagadores hemos sido de los préstamos recibidos.

Indica nuestra calidad moral e integridad.

Señala la disposición que tenemos para pagar.

Da evidencia de nuestro carácter para cumplir con nuestros compromisos.

-

¿Qué pasa si me atraso?

¿Por qué es importante un historial crediticio?De él depende la confianza que un acreedor deposite en nosotros.

De él depende que obtengamos mejores condiciones en cuanto a la cantidad, plazo y tasa de interés de nuestro préstamo.

Muchas personas consideran que tener una historia crediticia sólida es tan importante como tener un buen desempeño en el trabajo.

¿Qué es un buró de crédito?

Es una empresa que cuenta con una base de datos en donde registra todos los créditos que recibimos de bancos, empresas comerciales e instituciones no bancarias que otorgan préstamos.

Es quien proporciona información sobre cada uno de nosotros, antes del otorgamiento de un crédito, tanto si cumplimos con nuestras obligaciones o nos retrasamos en nuestros pagos.

Es donde podemos obtener directamente nuestro historial crediticio.

-

¿Qué pasa si me atraso?

Como es de suponerse, no todas las operaciones de crédito que realizamos se registran en el buró de crédito. En estos casos, es recomendable que

nosotros mismos documentemos, mediante recibos, la puntualidad que hemos observado en el pago de nuestros compromisos.

Tal es el caso, por ejemplo, cuando pagamos alquileres, o préstamos para automóviles, o cuando hemos sido constantes en nuestro ahorro. De esta manera, contaremos con algunos elementos para que quien nos vaya a prestar dinero nos identifique como personas responsabes y pagadoras.

-

¿Qué pasa si me atraso?

Empresas que prestan este servicio en México

Buró de Crédito

Teléfonos:

Del interior de la república llama al 01(800) 640-7920

De la Ciudad de México llama al 5449-4954 de lunes a viernes de 8 a.m. hasta las 9 p.m. y los sábados de 9 a.m. hasta las 2 p.m

Página de internet:

Círculo de Crédito

Teléfonos:

Del interior de la república llama al 01(800) 888-247-2856

De la Ciudad de México llama al 5166-2455 de lunes a viernes de 9 a.m. hasta las 7 p.m.

Página de internet:

-

¿Qué pasa si me atraso?

¿Cómo podemos formar un buen historial crediticio?

La regla básica es pagar nuestras deudas a tiempo y tener presente que en un historial crediticio le da mayor peso a los pagos efectuados en épocas más recientes.

La formación y fortalecimiento de un buen historial crediticio empieza desde el momento en que solicitamos un crédito y asentamos nuestros datos correctamente, sin mentiras.

Debemos tener presente que el historial crediticio no es por una sola vez y para siempre, sino que podemos mejorarlo. Cada vez que solicitamos un crédito nuevo o una tarjeta de crédito, y pagamos puntualmente, estaremos mejorando nuestro historial crediticio.

También implica que al solicitar un crédito consideremos nuestra capacidad de pago y nuestra situación financiera. No debemos dedicar, por ejemplo, más de una tercera parte de nuestro ingreso al pago de un crédito para vivienda.

-

¿Qué pasa si me atraso?

¿Como podemos formar un buen historial crediticio?

Pagar nuestras deudas, aún en situaciones económicas difíciles, por ejemplo, en el caso de tarjetas de crédito, debemos pagar al menos el mínimo requerido.

Solicitar crédito cuando realmente lo necesitemos.

Es muy importante formar y mantener una buena historia crediticia, por lo que debemos estar al pendiente de nuestros reportes y corregir o aclarar los errores en caso de que los hubiera.

-

¿Qué pasa si me atraso?

¿Cómo puedo ponerme al corriente si me atrasé un mes?

En ocasiones, las razones por las que fallamos o nos atrasamos en el cumplimiento de nuestras obligaciones de crédito, son muy simples y basta un ligero ajuste a nuestro presupuesto familiar para regularizar la situación. En cambio, otras veces, las causas son tan complejas que el atrasarnos en el pago de un mes, es una primera señal de serios problemas que pueden conducirnos incluso a la insolvencia o a no pagar la totalidad de nuestras deudas.

Es por ello recomendable que analicemos las causas más comunes del atraso en nuestros pagos para buscar la mejor solución a nuestros problemas

Veamos cuales son éstas.

-

¿Qué pasa si me atraso?

Causas que pueden retrasar nuestro abono mensual

Una caída en nuestros ingresos por problemas particulares que pudieran presentarse en la actividad que estamos desarrollando o, por problemas en la actividad económica general del país. Por ello es conveniente que mejoremos constantemente nuestras habilidades y destrezas capacitándonos día con día para enfrentar mejor estas dificultades.

Un incremento en nuestros gastos por eventos inesperados o por gastos que no teníamos contemplamos en nuestro presupuesto. Por ejemplo: una enfermedad, los quince años de nuestra hija o el alza en las tasas de interés.

Mientras más hayamos apretado nuestro presupuesto para poder comprar nuestra vivienda a través de un crédito, mayores serán los riesgos que estaremos corriendo de no pagar a tiempo nuestros compromisos.

En ocasiones podemos fallar porque no entendemos los términos de nuestro contrato de crédito. Por ejemplo, lo contratamos a tasas variables y no sabemos cómo se aplican.

Contratamos un crédito que desde un principio era insostenible: compramos una casa fuera de nuestro presupuesto y pintamos un panorama muy halagador de nuestros ingresos futuros que no se cumplió.

-

¿Qué pasa si me atraso?

¿A quién acudir para renegociar?

Cuando tenemos dificultades para pagar nuestro crédito, lo primero que debemos hacer es hablar con nuestro acreedor.

El podrá ofrecernos diversas opciones que van desde algunos planes de repago o modificaciones a las condiciones de nuestro préstamo o, en última instancia, ayudarnos a vender la vivienda.

-

¿Qué pasa si me atraso?

¿Qué nos puede ofrecer nuestro acreedor si tenemos dificultades para pagar?

Permitirnos pagar el adeudo o adeudos que tengamos pendientes, con un cierto cargo o sin él, en una fecha determinada, especialmente cuando esperamos recibir un ingreso extraordinario, como el aguinaldo, por ejemplo.

Ofrecer una reducción temporal o una suspensión de nuestros pagos, mientras nos recuperamos de una eventualidad, como puede ser una enfermedad.

Un refinanciamiento de nuestro crédito a tasas de interés más bajas, con una mayor flexibilidad, pero para ello, se requiere estar al corriente en nuestros pagos.

Una modificación al préstamo original, reduciendo nuestro pago mensual para hacerlo más accesible a nuestro presupuesto.

Un plan de repago: esto es darnos un cierto tiempo para pagar gradualmente los adeudos que tenemos pendientes, junto con los pagos mensuales que debemos hacer.

En caso de que sea necesario vender el inmueble, el acreedor puede hacerlo directamente o transferir los derechos del préstamo a otro comprador.

-

¿Qué pasa si me atraso?

Una alternativa a este proceso es que nosotros mismos busquemos el refinanciamiento de nuestro crédito, ya sea directamente con nuestro acreedor o con otras instituciones financieras. Un camino en este sentido es lo que se conoce como subrogación del acreedor.

Proceso de subrogación del acreedor

Descripción

Consiste en sustituir a nuestro acreedor actual por otro que nos ofrece un crédito en mejores condiciones.

Beneficios

Menores tasas de interés, abonos y plazos.

Cambio de tasas variables a fijas.

Cuando debe realizarse

Cuando las tasas de interés del mercado están más bajas que las tasas que estamos pagando.

Procedimiento

Analizar los diferentes tipos de crédito que ofrecen las instituciones financieras y seleccionar el más barato y el que más se adapta a nuestras necesidades.

-

-

-

El valor de la vivienda a lo largo de la vida del crédito

El valor de la vivienda corresponde al monto de nuestro crédito. Antes de que hagamos cualquier abono, podemos decir que la institución financiera es la dueña de nuestra vivienda, sin embargo, conforme vamos cubriendo nuestros abonos mensuales, nos vamos convirtiendo en dueños de la vivienda que estamos adquiriendo.

EjemploSi por ejemplo, contratamos un crédito a 20 años para adquirir nuestra vivienda, eso quiere decir que seremos dueños de nuestra vivienda hasta que se cumplan esos veinte años.

-

El valor de la vivienda a lo largo de la vida del crédito

Esto lo podemos ver como un pastel, del cual nos corresponde una proporción cada vez mayor conforme va pasando el tiempo.

En la siguiente figura se muestra, a manera de ejemplo, que si adquirimos una solución de vivienda con un préstamo a 20 años con un enganche pequeño, al cabo de 5 años sólo somos dueños del 7% de nuestra vivienda, del 23% al final de 10 años, del 50% cuando hemos pagado durante 15 años y, del 100% al término de 20 años.

-

-

-

El estado de cuenta de nuestro crédito

Por regla general, las instituciones financieras envían cada mes, un estado de cuenta a todos aquellos quienes tenemos un crédito para adquirir una vivienda.

Información que contiene un estado de cuenta

Nuestros datos personales: nombre, dirección y número de crédito o contrato.

El saldo insoluto del crédito y los pagos de amortización e intereses.

La tasa de interés del periodo.

El monto de las comisiones y seguros pagados.

El detalle del último pago realizado.

-

El estado de cuenta de nuestro crédito

El saldo insoluto

Una parte importante del estado de cuenta de nuestro crédito es la información relativa a su saldo insoluto.

El saldo insoluto se refiere al monto del préstamo que aún no hemos pagado.

Cuando una institución financiera nos ofrece crédito, digamos de $100,000, nuestra deuda es de esa cantidad y, como todo lo debemos, ese es nuestro saldo insoluto.

Conforme va transcurriendo el tiempo y vamos realizando pagos mensuales, el monto que debemos de nuestra deuda va disminuyendo, esto es, nuestro saldo insoluto, va haciéndose menor.

-

El estado de cuenta de nuestro crédito

El saldo insoluto y el monto pagado vs. el valor de la viviendaSupongamos que el crédito para adquirir nuestra vivienda tiene las siguientes características:

Valor de vivienda $180,000 Monto del crédito $100,000 Tasa de interés anaula 12% Plazo del crédito 360 meses Bajo estas condiciones, supongamos que el pago mensual aproximado que haremos, de acuerdo con la institución financiera es de $1,028.61.

El valor de la vivienda, menos el monto que hayamos pagado como enganche, es el monto de nuestro crédito, es decir, lo que debemos hasta antes de hacer el primer pago. Como hemos aprendido, lo que debemos también se conoce como nuestro saldo insoluto. En este caso nuestro saldo insoluto al inicio de la vida del crédito es de $100,000.

-

El estado de cuenta de nuestro crédito

Los intereses que debemos pagar mes a mes se calculan aplicando la tasa de interés de nuestro crédito al saldo insoluto. De esta manera, si la tasa de interés es de 12% anual, la tasa mensual que pagaremos es el resultado de dividir 12% entre 12 meses que tiene el año, esto es 1% mensual.

Como aprendimos en las “Corridas Financieras” del Manual 7 del programa Asesor, en los primeros meses del crédito casi todo nuestro abono mensual se utiliza para el pago de intereses, pero conforme disminuye el saldo insoluto, cada vez es mayor la parte de nuestro abono mensual que se destina al pago del principal o capital.

-

El estado de cuenta de nuestro crédito

Determinación del saldo insoluto de nuestro crédito a la vivienda

Saldo insoluto: $100,000 x Tasa de interés 1% mensual = Interés a pagar: $1,000 Pago mensual: $1,028.61 - Intereses a pagar: $1,000 = Amortización: $28.61 Saldo insoluto: $100,000 - Armotización: $1,000 = Nuevo saldo insoluto: $99,971.39 -

El estado de cuenta de nuestro crédito

EjemploPor ejemplo, si este pago de $1,028.61 lo hiciéramos durante el mes de enero y correspondiera al primer pago de un crédito que obtuvimos el mes anterior, nuestro estado de cuenta mostraría la siguiente información:

Mes Pago mensual Intereses Amortización Saldo Diciembre $100,000 Enero $1,028.61 $1,000.00 $28.61 $99,971.39 Febrero ... ... ... ... -

El estado de cuenta de nuestro crédito

Esta información nos dice que al realizar el primer pago:

Nuestro saldo insoluto disminuye, en este caso, de $100,000 a $99,971.39.

Que del valor de la vivienda, que es de $100,000, corresponden al banco $99,971.39 y a nosotros $80,028.61, que se calculan de los $80,000 que dimos de enganche y de una primera amortización de $28.61.

Conforme vayamos cubriendo nuestros demás pagos con el paso de los años, nuestro saldo insoluto irá disminuyendo hasta llegar a cero, tiempo en el cual seremos dueños del 100% del valor de la vivienda.

-

-

Resumen

Partiendo de las características de un crédito a la vivienda, en este Manual analizamos las relaciones entre nuestro crédito a la vivienda y otros compromisos y gastos que tenemos.

Del mismo modo, estudiamos algunos aspectos relativos a la disminución de nuestra deuda a través de pagos anticipados.

Vimos también los problemas que pueden presentarse cuando nos atrasamos en nuestros pagos y concluimos con el análisis de los estados de cuenta que nos envía una institución financiera.

En los siguientes Manuales del Programa Asesor, aprenderemos juntos muchas cosas, entre ellas, como asegurar el buen estado de mi patrimonio y como mantener una sana relación con la comunidad en la que decidimos vivir, así como aspectos importantes de los contratos relacionados con soluciones de vivienda.